Khi nhắc đến các REIT bền vững, ngành công nghiệp căn hộ thường được nhắc đến với nhiều nhà đầu tư. Điều này bởi vì nhà ở đáp ứng một trong những nhu cầu cơ bản như thức ăn, nước và chỗ ở. Trong bài viết này, tôi tập trung vào Nhà đầu tư Real Estate Trust (IRET), một cổ phiếu khá ít được quan tâm trong lĩnh vực căn hộ đa gia đình. Cổ phiếu của IRET đã nhanh chóng phục hồi sau khi giảm vào tháng 3/4. Tuy nhiên, giá cổ phiếu đã tụt xuống và đi ngang kể từ đầu tháng 6. Tôi sẽ đánh giá liệu IRET có là cơ hội đầu tư ở mức định giá hiện tại hay không, vậy hãy bắt đầu.

(Nguồn: Trang web của công ty)

Một cái nhìn về IRET

Nhà đầu tư Real Estate Trust là chủ sở hữu và người mua căn hộ tại khu vực trung bắc Hoa Kỳ. Công ty được thành lập vào năm 1970 và trở thành công ty niêm yết công khai vào năm 1997. Trong thập kỷ qua, IRET đã chuyển từ một tập trung đa dạng bao gồm các tài sản liên quan đến chăm sóc sức khỏe cho người cao tuổi để trở thành một doanh nghiệp chuyên về căn hộ.

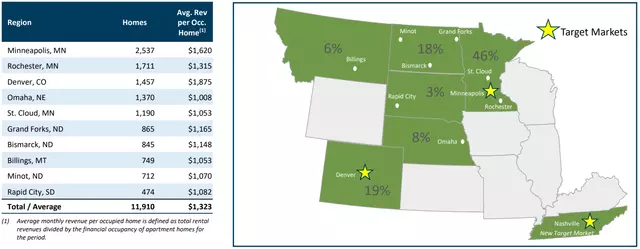

Hiện nay, công ty sở hữu hoặc có quyền sở hữu trong 67 cộng đồng căn hộ, bao gồm gần 12 nghìn căn hộ. IRET đã được thêm vào chỉ số S&P Small Cap 600 vào năm 2020 và năm ngoái, công ty này đã tạo ra 186 triệu đô la doanh thu tổng cộng. Như được thấy dưới đây, gần một nửa ABR (giá thuê cơ bản trung bình) của công ty đến từ Minnesota, tập trung vào các thành phố lớn ở vùng trung bắc.

(Nguồn: Bài thuyết trình cho nhà đầu tư tháng 11)

IRET đã gặp một số thách thức trong môi trường hiện tại. Trong khi doanh thu cùng cửa hàng Q3'20 tăng 1,1% so với cùng kỳ năm trước và tăng 0,6% so với cùng kỳ trước đó, DOANH THU GROSS GIẢM 1,3% so với cùng kỳ năm trước và giảm 3% so với cùng kỳ trước đó. Như được thấy dưới đây, điều này được thúc đẩy bởi chi phí cao hơn, tăng lên ở mức đơn chữ số, do đó vượt quá mức tăng nhỏ về doanh thu. Điều này đã góp phần vào sự giảm FFO cốt lõi/cổ phiếu 5% từ 0,99 đô la vào Q3'19 xuống 0,94 đô la trong quý gần đây.

(Nguồn: Báo cáo lợi nhuận Q3'20)

Tuy nhiên, tôi cảm thấy động viên bởi việc thu thập tiền thuê mạnh mẽ, với tỷ lệ 98,8% chỉ giảm 80 điểm cơ bản so với cùng kỳ năm trước. Ngoài ra, tỷ lệ lấp đầy vẫn mạnh mẽ, với tăng 0,1 điểm cơ bản so với cùng kỳ năm trước lên 95,3%.

Nhìn vào kết quả quý 4, tôi nhận thấy tiềm năng cải thiện liên tiếp về Core FFO/cổ phiếu. Điều này được chứng minh bằng sự tăng 14,1% so với cùng kỳ năm trước trong lưu lượng cho thuê mà IRET ghi nhận trong tháng 10, cũng như tỷ lệ gia hạn trung bình tăng 1,9%. IRET cũng có mức thất nghiệp trung bình thấp hơn trong các thị trường chính, ở mức 5,3%, thấp hơn khoảng 200-300 điểm cơ bản so với nhóm đối tác của mình.

Ngoài ra, ban quản lý tiếp tục tiến bộ trong việc chuyển đổi danh mục tài sản của mình sang các cộng đồng chất lượng cao hơn và có lợi nhuận cao hơn. Như được thấy dưới đây, các tài sản đã được mua trong 12 tháng gần đây có tỷ suất lợi nhuận gộp trung bình là 77% so với các tài sản đã bán, với tỷ suất lợi nhuận gộp là 69,5%. Kể từ năm 2017, IRET đã cải thiện đáng kể chất lượng danh mục tài sản của mình thông qua việc nâng cao biên lợi nhuận tài sản lên 73% tính đến tháng 9 năm 2020, cao hơn 67,9% so với tháng 4 năm 2017.

(Nguồn: Bài thuyết trình cho nhà đầu tư tháng 11)

Những rủi ro cần xem xét

Tôi kỳ vọng những khó khăn về chi phí sẽ tiếp tục đối với IRET trong tương lai gần, đặc biệt là khi số ca nhiễm COVID mới tăng trong vòng hai tháng qua. Những thách thức về chi phí đến từ việc tăng chi phí bảo hiểm và cần liên tục mua các vật liệu PPE cho các cộng đồng của mình, như được quản lý đề cập trong cuộc họp cuối cùng:

"Các rủi ro tiềm năng bao gồm việc tăng chi phí liên quan đến vật liệu PPE và các biện pháp khác được áp dụng để đảm bảo an toàn cho cộng đồng của chúng tôi, tăng chi phí bảo hiểm do tổn thất diễn biến katastrovic tiếp tục của ngành bảo hiểm và khả năng thuế bất động sản cao hơn do các chính quyền địa phương và bang cố gắng bù đắp thâm hụt ngân sách do đóng cửa liên quan đến COVID."

Một rủi ro khác cần xem xét là tình trạng tài chính của IRET, với tỷ lệ nợ ròng/EBITDA là 8,34 lần, dựa trên nợ ròng ở mức 717,7 triệu đô la và EBITDA 12 tháng gần đây là 86 triệu đô la. Điều này cao hơn nhiều so với mức 6,0 lần mà tôi thường thích thấy cho các REIT và cũng cao hơn so với những đối thủ như Mid-America Apartment Communities (MAA) và Camden Property Trust (CPT), tỷ lệ nợ ròng/EBITDA của họ lần lượt là 4,7 và 4,4. Tôi đã chọn hai đối thủ này vì danh mục tài sản của họ cũng tập trung vào các thị trường thứ cấp.

Nhận định của nhà đầu tư

Nhà đầu tư Real Estate Trust đã gặp một số khó khăn trong môi trường hoạt động hiện tại, mà tôi kỳ vọng sẽ tiếp tục trong tương lai gần. Tuy nhiên, tôi lạc quan trong dài hạn, khi nhìn nhận các tác động này là tạm thời, đặc biệt khi có tin tốt về vắc xin. Quản lý công ty cũng đã làm rất tốt trong việc chuyển đổi danh mục sang các tài sản có biên lợi nhuận cao hơn trong những năm gần đây.

Một trong những quan ngại của tôi là tình trạng tài chính nợ nần, như đã thảo luận trước đây. Ngoài ra, tôi cho rằng định giá ở mức giá hiện tại 70,42 đô la với P/FFO tiến về phía trước là 19,7 là khá căng, tương tự như Mid-America Apartment Communities và Camden Property Trust, hai công ty này đang giao dịch với P/FFO tiến về phía trước lần lượt là 19,7 và 19,5, và cả hai đều có tình trạng tài chính mạnh hơn rất nhiều. Do đó, tôi coi IRET là định giá đầy đủ vào thời điểm này và không đề nghị thêm đầu tư mới ở mức giá hiện tại.

Cám ơn vì đã đọc! Nếu bạn thích bài viết này, hãy nhấp vào "Theo dõi" bên cạnh tên của tôi ở phía trên để nhận các bài viết tiếp theo của tôi. Chúc bạn mọi điều tốt lành.